- Основні показники ринку газетного паперу в РФ

- Кон'юнктурні зміни в споживанні газетного паперу в Росії

Щорічно жителі США споживають 347 кг. паперової продукції в рік на душу населення. Показник бельгійців - 321 кг. Це - світові лідери за споживанням целюлозно-паперової продукції. У Росії цей показник до останнього часу становив всього 18,2 кг. на рік. Якщо до початку перебудовних реформ Росія займала 4-е місце в світі з виробництва паперу і картону, то до 2003 року виявилася на 18-му місці. Ці дані отримані фахівцями з маркетингових досліджень компанії Abercade Consulting в ході першого етапу моніторингу російських пакувальних ринків.

Дослідницький проект Abercade Consulting «Індустрія Упаковки 2003» на сьогоднішній день є найповнішим і масштабним досвідом вивчення індустрії упаковки в Росії: в опитуванні брало участь 850 підприємств харчової, фармацевтичної, нафтохімічної, металообробної, косметичної промисловості. Об'єктом досліджень стали всі типи упаковки, етикеток, ринок поліграфічних послуг у РФ. В ході дослідження отримані унікальні дані по ринку мішкового паперу і ринку клею.

В ході моніторингу ринку були проаналізовані дані за основними характеристиками целюлозно-паперової продукції (ЦПП) - рівнем споживання, експорту / імпорту, обсягами виробництва, динаміку розвитку даної галузі. На основі отриманих висновків, маркетологи Abercade Consulting дають експертну оцінку основних тенденцій ринку газетного паперу і прогнози його розвитку.

Основні показники паперових ринків в Росії

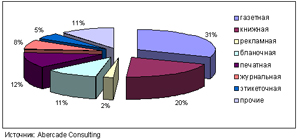

У Росії на виробництво газетного (книжкової) продукції щорічно припадає найбільша частка паперу. Дещо менші обсяги споживання паперу припадають на бланкову, журнальну і етикеткову продукцію.

Діаграма 1. Структура споживання друкованої продукції на території РФ у 2002 році

За останні 15 років, російський целюлозно-паперовий комплекс пережив кілька періодів зльотів і падінь. Пік кризи в цій галузі спостерігався в 1994 році, коли загальне виробництво целюлози впало до рекордно низького значення. Дана ситуація не могла не спричинити за собою збільшення частки імпортної целюлози, а також паперу і картону на внутрішньому ринку.

Починаючи з 1995 г. обсяги виробництва паперу почали поступово збільшуватися. В кінці 1998 г. , Завдяки зростанню курсу долара США, спостерігалося деяке пожвавлення виробничої діяльності підприємств, що призвело до збільшення експорту продукції. Одночасно більш ніж в 1,5 рази знизився обсяг імпорту паперової продукції.

Попит на продукцію російських ЦПК на зовнішньому ринку залишається постійним, зате на внутрішньому - зростає. Причина збереження російськими виробниками своєї частки на світовому ринку - низька ціна на російську целюлозу. При цьому, з огляду на низьку собівартість виробництва, у російських виробників ще залишається значний запас міцності в умовах падіння світових цін.

В даний момент галузь переживає зростання виробництва, який буде тривати до тих пір, поки споживання паперу в Росії не досягне хоча б європейського рівня - 150 кг на людину. За даними «Abercade Consulting», зараз цей показник в Росії дорівнює 80 кг на людину.

Основні показники ринку газетного паперу в РФ

Рік тому - в 2002 році - вітчизняний ринок газетного паперу бурхливий стрибок у розвитку. Зараз споживання цього виду паперу стабільно як на внутрішньому ринку, так і на зовнішньому. Обсяг виробництва газетного паперу складає більше 50% всієї папери на ринку РФ. На сьогодні пропозиція на цьому ринку на 99% складається з вітчизняної продукції. Темпи зростання споживання газетного паперу складають 8-10% в рік, в той час як загальне зростання паперового ринку - 20-30%.

Компанії, міцно влаштувалися в цьому сегменті, отримують високі доходи за рахунок економії на масштабах виробництва. Велика частина виробленої ними продукції йде на експорт. Вже зараз майже у всіх виробників газетного паперу укладені контракти на поставку продукції в Німеччину, Швейцарію, Австрію та інші країни ЄС.

Ринок газетного паперу в РФ в значній мірі монополізований. Всього в країні цей вид паперу виробляють вісім підприємств, але на частку трьох з них (ВАТ "Волга", "Кондопога" і "Соликамскбумпром") припадає майже 95% всього виробництва. Потужності російських комбінатів з виробництва газетного паперу в даний час перевищують 2 млн.т. на рік. Дефіциту газетного паперу на цьому ринку немає. Виробництво газетного паперу в Росії належить до тих небагатьох сегментів вітчизняної промисловості, які зберегли свою стабільність в ході реформ 90-х років. Газетний папір російського виробництва входить в число найбільш конкурентоспроможних на світовому ринку товарів переробної промисловості. Ступінь відкритості даного ринку для міжнародної торгівлі є незначною, про що можна судити по невеликій частці імпорту газетного паперу в загальному обсязі її реалізації на території Російської Федерації.

Ринок газетної продукції в Україні характеризується переважанням обмеженого числа великих споживачів - поліграфічних підприємств, на які припадає помітна частка ринку. Тому значна частина російського попиту на газетний папір формується кількома великими поліграфічними підприємствами.

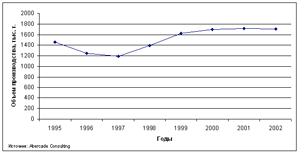

Після періоду спаду обсягу виробництва газетного паперу в 1995-1996 рр., З 1997 р починає стійке зростання обсягів виробництва, що пов'язано із загальним пожвавленням як на внутрішньому, так і на зовнішньому ринках.

Діаграма 2. Динаміка виробництва газетного паперу на території РФ за період з 1995 по 2002 роки.

До серпня 1998 року зростання цін на газетний папір не спостерігається, найбільш масові сорти паперу (газетний, офсетний) пропонувалися російськими виробниками по порівняно стабільними цінами. Однак після кризи 1998 року ситуація на ринку змінилася: девальвація рубля і сприятлива кон'юнктура на світовому ринку зробили вигідним експорт паперу. Починаючи з 2 кварталу 1999 року, на російському ринку газетного паперу спостерігалося поступове підвищення цін.

Висока енергоємність виробництва газетного паперу і значна частка імпортних матеріалів, використовуваних у виробництві, сприяли збільшенню цін на газетний папір на внутрішньому ринку. Крім того, якісна газетний папір на найбільших російських комбінатах виробляється на імпортному обладнанні, технічне обслуговування якого значно дорожче, ніж обслуговування вітчизняного.

Починаючи з 1 кварталу 2002 року ситуація на ринку в частині цінової політики виробників газетного паперу змінюється в бік поступового зниження цін за рахунок двох факторів: розвиток кон'юнктури зовнішнього ринку не підтвердило очікувань російських експортерів, одночасно сповільнилося зростання попиту з боку російських споживачів.

Газетний папір традиційно є великою статтею російського експорту. Динамічне зростання обсягів експортних поставок став основним фактором, який дозволив забезпечити високу ступінь завантаження потужностей і порівняно благополучний розвиток даної підгалузі паперового виробництва в цілому. Експорт газетного паперу в даний час удвічі перевищує дореформений рівень.

Продукція російського виробництва конкурентоспроможна на світовому ринку за якісними і ціновими параметрами. Провідні російські паперові комбінати в результаті багаторічної роботи стали запорукою ніші на світовому ринку і успішно їх утримують, а в деяких випадках зміцнюють там свої позиції. На експорт відвантажується дві третини вироблюваної в Росії газетного паперу.

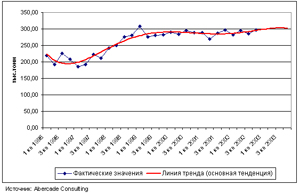

Діаграма 3. Динаміка експорту газетного паперу з РФ за період з 1996 по 2003 роки.

Кон'юнктурні зміни в споживанні газетного паперу в Росії

Виробництво газетного паперу в Росії належить до тих небагатьох сегментів вітчизняної промисловості, які зберегли свою стабільність в ході реформ 90-х років. Газетний папір російського виробництва входить в число найбільш конкурентоспроможних на світовому ринку товарів вітчизняної переробної промисловості. Цей сегмент не вимагав державної підтримки і розвивався виключно за рахунок власних коштів.

Провідні целюлозно-паперові комбінати оптимізували свої потужності і вивели з виробничих парків застарілі паперові машини і установки. Незважаючи на наявні і досі існуючі фінансові проблеми, проведено ряд масштабних заходів з технічного переозброєння виробництва. Здійснено введення в дію нових машинах з виробництва паперу машин, інші машини зазнали серйозної модернізації. Ведеться робота по вдосконаленню виробництва напівфабрикатів і древесноподготовітельних відділів комбінатів. Здійснюються заходи, що дозволяють зменшити навантаження на навколишнє середовище.

На кращих заводах здійснені серйозні програми підвищення якості. Якість вироблюваної ними газетного паперу стало більше відповідати світовим стандартам.

Ступінь відкритості даного ринку для міжнародної торгівлі є незначною, про що можна судити по невеликій частці імпорту газетного паперу (менше 1%) в загальному обсязі її реалізації на території Російської Федерації.

Обсяг внутрішнього попиту на газетний папір в Росії знижувався до 1998 р (в 1998 році становив 369 тис. Т), в 1999-2001 рр. попит на розглянуту продукцію потроху збільшується (у 2001 році склав 597,6 тис.т).

Однак, при видимому збільшенні попиту на газетний папір на внутрішньому ринку, відзначається тенденція до уповільнення темпів зростання внутрішнього попиту. Якщо в 1999 році попит збільшувався (33% в рік), то в 2002 році попит російських споживачів на газетний папір зріс лише на 3,5%. Станом на кінець 2002 року, ємність російського ринку газетного паперу становила 615 тис. Тонн в рік.

Фактори, що впливають на зменшення темпів зростання попиту на газетний папір:

- Практично зникла багатотиражна партійна і галузева друк;

- Зменшилася кількість і тираж газет, що випускаються на підприємствах, місцевими та регіональними органами влади;

- Скоротився листаж і формат більшості газет;

- Використання Інтернет-технологій істотно знижує попит на газетну продукцію рекламного характеру.

- Загострення конкурентної боротьби на рекламному ринку спонукає рекламодавців використовувати все більш привабливі види друкованої реклами у виданнях підвищеної якості (журнали, буклети, рекламні багатобарвні вкладиші), для яких газетний папір не придатна.

Основний споживач газетного паперу в Росії - великі поліграфічні підприємства, на які припадає помітна частка ринку. Вони і формують попит на газетний папір в Росії. Приблизно 12% всього російського попиту припадає на московське видавництво «Преса», ще 9% - на московський видавничий комплекс «Московська правда», а по 4% - на «ППО Известия» і ТОВ «Пронто-Принт».

У Санкт-Петербурзі практично весь попит на папір для газет забезпечується «Санкт-Петербурзьким державним газетним комплексом», а в Новосибірську до 85% газет випускається видавництвом «Радянська Сибір». Якщо великі споживачі забезпечують свої потреби в газетному папері переважно за рахунок укладання договорів прямого постачання з паперовими комбінатами або їх оптовими фірмами, то дрібні споживачі в більшості випадків використовують для постачання цією продукцією посередницьку ланку.

Оскільки основні підприємства-виробники розташовані в різних регіонах Російської Федерації, можливості покупців обмежуються віддаленістю від виробників і оптових фірм і пов'язаними з цим високими транспортними витратами, тому покупці купують цю продукцію, як правило, у найближчого виробника (оптової фірми).

На думку експертів Abercade Consulting, середній приріст ємності внутрішнього ринку газетного паперу Росії в середньостроковій перспективі можна оцінити на рівні 10-20 тис.тонн на рік. Наявні потужності дозволяють протягом найближчих п'яти років не тільки забезпечити збільшення ємності внутрішнього ринку, а й збільшити експортні поставки газетного паперу.